Au cœur des enjeux contemporains, l’avantage en nature véhicule électrique entame en 2024 la dernière année de son régime de faveur…

Réduire les émissions de gaz à effet de serre, la dépendance énergétique et améliorer la qualité de notre environnement. Autant d’enjeux qui nous poussent aujourd’hui vers le développement d’un parc automobile dit « propre », en passant par les particuliers et les entreprises.

Par conséquent, transformer les flottes de véhicules des entreprises pour le 100 % électrique ou l’hybride devient un moyen privilégié afin d’opérer la transition énergétique.

Pour aider les entreprises à accompagner ce mouvement, de nombreuses mesures existent :

-

- les aides à l’achat (prime à la conversion)*,

-

- les aides locales,

-

- l’exonération de taxes (taxes à l’utilisation, taxe sur carte grise**),

-

- la déduction fiscale de l’amortissement des véhicules de tourisme…

Et parmi elles, l’avantage en nature véhicule électrique entame en 2024 sa dernière année d’un régime « de faveur ». Focus sur ce dispositif qui impacte le quotidien des salariés, la fiscalité des entreprises et la gestion de la paie…

1 – L’avantage en nature,

un dispositif « gagnant-gagnant »

Qu’est-ce qu’un avantage en nature ?

Un avantage est ce qui apporte ou constitue un profit matériel ou moral.

Dans sa définition URSSAF, l’avantage en nature constitue la fourniture par l’employeur à ses salariés d’un bien ou d’un service. Il apporte un profit d’un autre type que la rémunération en argent. Cette mise à disposition est gratuite ou implique une participation du salarié inférieure à la valeur réelle de l’avantage. Autrement dit, elle permet aux salariés de faire l’économie de frais qu’ils auraient dû normalement supporter.

L’avantage en nature a pour origine :

-

- la convention collective,

-

- ou le contrat de travail,

-

- ou un usage,

-

- ou un engagement unilatéral de l’employeur.

Différentes natures d’avantages existent :

-

- pour la nourriture (repas),

-

- le logement,

-

- le véhicule,

-

- les NTIC (Nouvelles Technologies de l’Information et de la Communication).

Voir aussi l’article :

Que faire si le salarié refuse de bénéficier de l’avantage en nature repas ?

L’avantage en nature figure sur le bulletin de paie. Il est soumis à cotisations sociales (en haut du bulletin de paie) et déduit du salaire net à verser au salarié (bas du bulletin).

De même, l’avantage en nature est soumis à l’impôt sur le revenu dans la catégorie des traitements et salaires.

Un dispositif utile aux entreprises

L’avantage en nature est un dispositif « gagnant-gagnant » au cœur de la relation employeur-salarié :

-

- il permet à l’entreprise de se positionner en matière de recrutement et d’ajuster sa politique salariale (selon la concurrence) ;

-

- il attire les travailleurs et fidélise les salariés ;

-

- il apporte un bénéfice concret au salarié ;

-

- il favorise l’image de marque de l’entreprise.

2 – L’avantage en nature véhicule pour les entreprises

La mobilité au cœur du monde du travail

Même si les dernières années ont vu le télétravail se développer, la capacité à se déplacer reste fondamentale au sein des pratiques professionnelles.

Voir aussi l’article :

Télétravail : l’essor des solutions Saas & Cloud

Afin d’attirer ou de fidéliser des salariés, un employeur peut ainsi mettre un véhicule à disposition pour une utilisation à des fins professionnelles et personnelles. Dès lors, c’est bien l’utilisation privée qui constitue un avantage en nature.

Comment gérer l’avantage en nature véhicule ?

Si l’utilisation privée du véhicule constitue le bénéfice de ce dispositif, on considère qu’il n’y a pas d’avantage en nature véhicule dans les cas qui suivent :

-

- lorsque le salarié doit restituer à l’employeur le véhicule lors de chaque repos hebdomadaire et durant les périodes de congés ;

-

- lorsque le salarié dispose en permanence d’un véhicule mais a l’interdiction de l’utiliser pendant le repos hebdomadaire et durant les périodes de congés (cette interdiction être notifiée par écrit) ;

-

- lorsque le salarié est tenu de restituer le véhicule durant le repos hebdomadaire et les congés mais qu’il dispose néanmoins d’un véhicule de l’entreprise pour effectuer les trajets entre son domicile et son lieu de travail, s’il est démontré que l’utilisation du véhicule est nécessaire à l’activité professionnelle.

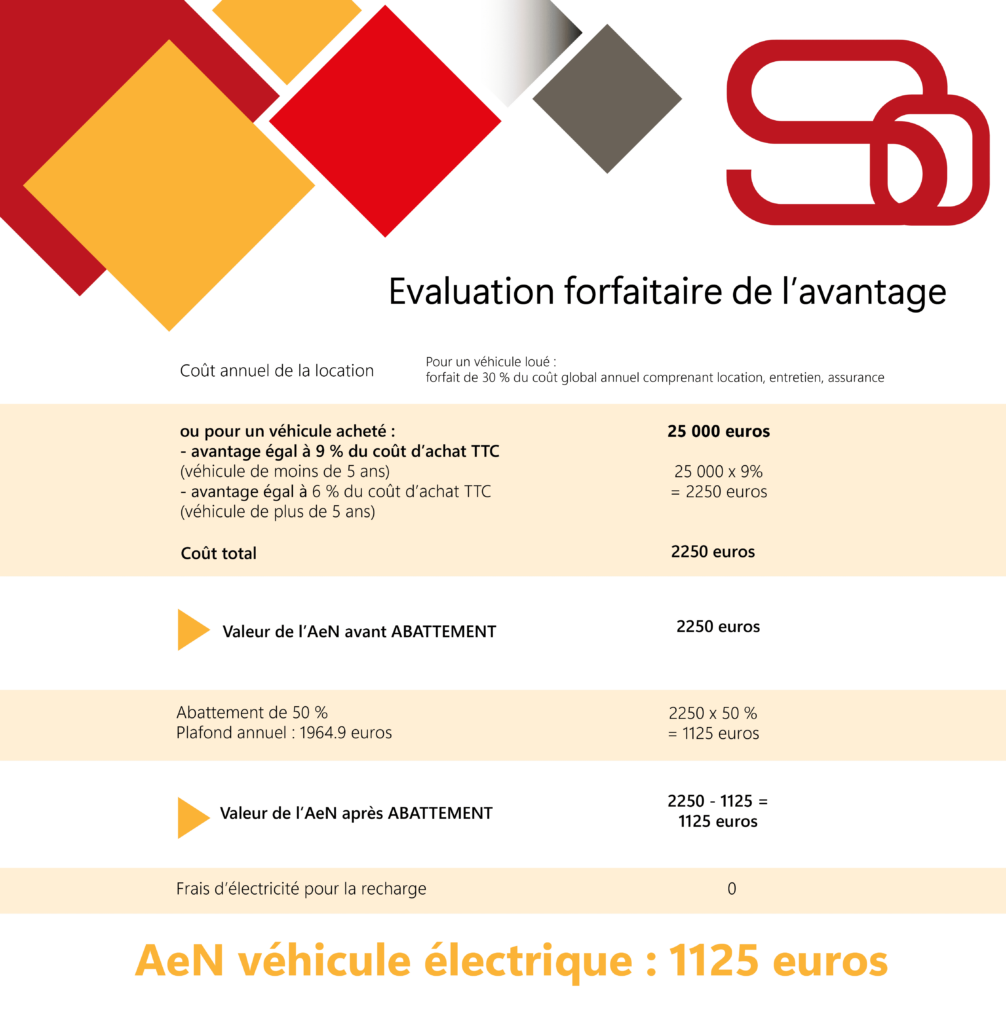

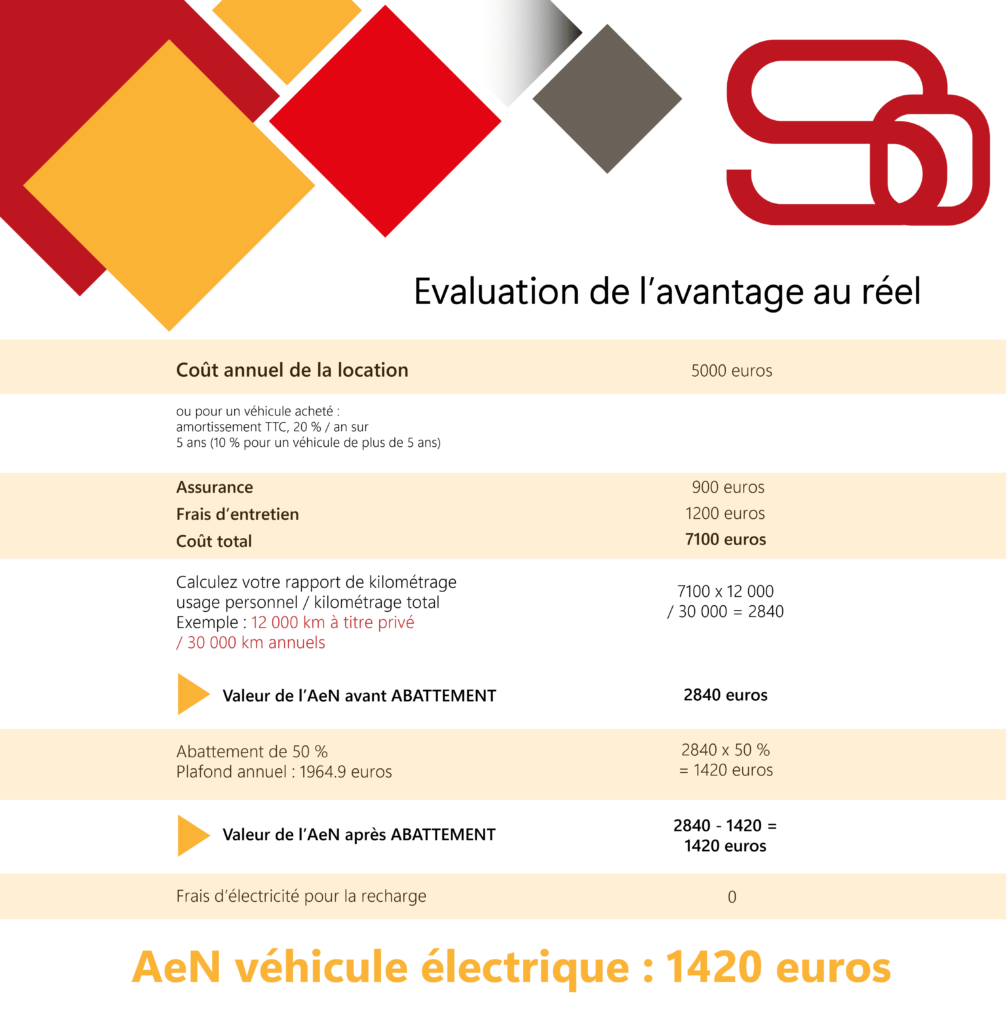

L’avantage en nature véhicule s’évalue, au choix de l’employeur, soit sur la base des dépenses réellement engagées, soit sur la base d’un forfait. Le forfait est la règle lorsque l’employeur ne peut pas prouver la réalité des dépenses engagées ou le kilométrage privé. L’évaluation forfaitaire de l’avantage en nature se proratise en fonction du nombre de mois de mise à disposition du véhicule.

Pour bien évaluer l’avantage en nature véhicule, on s’appuie sur les informations suivantes :

-

- le montant du véhicule acheté et l’amortissement ou bien le montant pour la location du véhicule ;

-

- le montant des frais d’entretien du véhicule ;

-

- les frais d’assurance du véhicule ;

-

- le nombre de kilomètres parcourus en globalité et ceux parcourus dans le cadre privé (hors utilisation professionnelle).

La gestion de l’approvisionnement en énergie (et son coût) pose alors des questions spécifiques, que ce soit pour les véhicules thermiques, hybrides ou bien les véhicules 100 % électriques.

A noter : pour gérer les avantages en nature, les éditeurs de logiciels de paie offrent aujourd’hui aux entreprises, experts comptables et gestionnaires de paie des solutions innovantes. Par exemple : navigation intuitive sur un portail dédié, saisie et/ou traitement automatique de ces éléments grâce à une base de données mises à jour… autant d’avantages pour faciliter la gestion de la paie mensuelle et produire des bulletins de paie 100 % conformes aux règlementations.

3 – L’avantage en nature véhicule électrique :

focus et enjeux

2024 : une échéance pour l’avantage en nature électrique

Le calcul de l’avantage en nature véhicule électrique bénéficie pour cette année encore d’un régime social de faveur (communiqué du BOSS du 8 décembre 2022).

En effet, pour la mise à disposition d’un véhicule exclusivement électrique entre le 1er janvier 2020 et le 31 décembre 2024, un abattement de 50 % s’effectue sur les dépenses engagées (achat, location du véhicule, assurance, entretien). Le montant de cet abattement est plafonné à 1964.90 euros par an.

De plus, les frais d’électricité payés par l’employeur n’entrent pas dans le calcul de l’avantage en nature.

Après cela, un traitement spécifique s’applique sur les dispositifs de bornes de recharge :

-

- si une borne de recharge électrique est financée et installée par l’employeur sur le lieu de travail, l’avantage en nature découlant de l’utilisation de cette borne à des fins personnelles est évalué à 0 ;

-

- si une borne de recharge électrique est financée et installée par l’employeur en dehors du lieu de travail (au domicile du salarié) et qu’elle n’est pas restituée à la fin du contrat de travail, cette dépense est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne, dans la limite de 1 025 € en 2024 (si la borne a plus de 5 ans, ces limites sont portées respectivement à 75 % et 1 537,50 € en 2024).

Exemple d’une installation au domicile du salarié d’une borne de recharge électrique neuve de 3 000 euros.

Un avantage en nature de 1 975 € intègre l’assiette des cotisations et contributions sociales.

3 000 € x 50 % = 1 500 (> 1 025 euros, limite en 2024)

Donc 3 000 € – 1 025 = 1 975 €

Dans le même cas mais si la mise à disposition de la borne cesse à la fin du contrat de travail, on exclue intégralement la prise en charge de l’assiette des cotisations et contributions sociales.

Et la prise en charge par l’employeur de tout ou partie des autres frais liés à l’utilisation de la borne de recharge électrique tels que les frais d’entretien, de maintenance et surcoût de l’abonnement au fournisseur d’électricité nécessaire, n’entre pas dans l’assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.

Vidéo : exemple de calcul de l’avantage en nature véhicule électrique

Infographie : Avantage en nature véhicule électrique

Conclusion

L‘avantage en nature véhicule électrique présente de nombreux avantages pour les entreprises et les salariés. C’est un outil puissant pour concilier performance économique et responsabilité environnementale.

Pour une entreprise, la mise à disposition d’un véhicule électrique améliore son attractivité auprès des candidats et contribue à la fidélisation des employés. De plus, en s’inscrivant dans une démarche de développement durable, elle renforce son image positive auprès de ses clients et partenaires.

Pour les salariés, l’avantage en nature véhicule électrique représente un gain de pouvoir d’achat. Cette mise à disposition réduit également l’empreinte carbone et contribue à la lutte contre la pollution atmosphérique. Enfin, les bornes de recharge installées sur le lieu de travail constituent un véritable service pour les employés.

Si ce dispositif s’avère gagnant-gagnant, son avenir dépend très nettement des mesures à venir afin d’aider les entreprises à transformer leurs flottes de véhicules dans les prochaines années.

* Le décret n° 2024-102 du 12 février 2024 supprime le bonus écologique applicable à l’acquisition de voitures particulières neuves pour les personnes morales.

** Selon le véhicule et les régions en 2024